Chystáte sa refinancovať hypotéku? Počkajte si, akú bombu vytiahne v septembri ECB

- O prudké oslabenie výmenného kurzu eura sa postarali slová fínskeho guvernéra a člena riadiaceho výboru ECB Olliho Rehna v rozhovore pre Wall Street Journal.

- Podľa neho sú menové stimuly efektívnejšie, ak sú preventívne razantnejšie.

- Okrem zníženia základných sadzieb a „výrazného a dostatočného“ odkupu štátnych dlhopisov padli dokonca nepriame zmienky o nákupoch na akciovom trhu.

- Fínsky guvernér zdôraznil, že opatrenia Európskej centrálnej banky, zverejnené 12. septembra, by mali dokonca prekvapiť očakávania trhu.

- „Pri práci s finančným trhom je lepšie prestreliť než podstreliť,“ povedal pre WSJ Olli Rehn, guvernér Suomen Pankki.

Autor je ekonóm

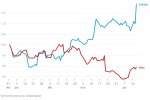

Čo sa stalo: Výmenný kurz eura sa vo štvrtok popoludní prudko oslabil na úroveň 1,11 USD/1 EUR. Stalo sa to okamžite po zverejnení rozhovoru denníka Wall Street Journal s guvernérom fínskej centrálnej banky a členom riadiaceho výboru Európskej centrálnej banky Ollim Rehnom.

Fínsky ekonóm sa v ňom na adresu črtajúcich sa rizík pre európske hospodárstvo vyjadril na centrálneho bankára nezvyčajne otvorene a radikálne. Už v septembri by podľa neho mala ECB predstaviť taký balíček menových opatrení, ktorý by „mal vplyv a bol významný“.

Aby boli menové opatrenia prínosom pre hospodárstvo, je lepšie, ak sú „preventívne razantnejšie“, vyslovil sa Rehn. Podľa neho by preto mali „prekvapiť očakávania trhu“ a okrem zníženia základných úrokových sadzieb (–0,4 % pri jednodňových depozitoch) a „výrazného a dostatočného“ nákupu štátnych dlhopisov dokonca nevylúčil ani operácie na akciovom trhu.

Wall Street Journal rozhovor uviedol titulkom o „veľkej bazuke, ktorú chystá ECB“. Táto očakávaná „bomba“ sa dotýka prakticky každého úverového klienta.

Prečo je to dôležité: Charakteristickou črtou finančných trhov je snaha zohľadniť nielen existujúce informácie, ale aj všetky existujúce racionálne očakávania do vývoja cien trhových nástrojov.

Jeden z najvyšších predstaviteľov ECB pritom necelý mesiac pred už očakávaným rozhodnutím o zmene kurzu menovej politiky vyslal signál, že centrálna banka eurozóny sa pokúsi razantnosťou svojich opatrení prekonať dokonca aj „vševedúcu a všetko predvídajúcu“ neviditeľnú ruku trhu.

Jarné makročísla prispeli k tomu, že už v júni sa zmenili očakávania ďalšieho smerovania európskej menovej politiky smerom k jej ďalšiemu uvoľňovaniu. V súlade s predpoveďami ekonómov tak ECB po júlovom rokovaní riadiaceho výboru naznačila pripravenosť na ďalší menový stimul, ktorý už podľa júnových predpovedí mal prísť v septembri .

O tom, že je to viac než pravdepodobné, trh už počas letných týždňov presviedčali nielen mäkké a tvrdé makroštatistiky, ale aj vývoj na dlhopisovom trhu.

V takejto situácii prísť s podobnými vyhláseniami môže byť viac než trúfalé. Keďže však už dlhší čas žijeme na finančnom trhu v bezprecedentnej situácii, nemožno len tak zamietnuť možnosť, že ECB svojím novým balíčkom stimulov naozaj dokáže prekvapiť.

Preto majú slová fínskeho guvernéra Olliho Rehna význam pre každého súčasného či budúceho úverového klienta v eurozóne.

Čo možno očakávať: Čo ak fínsky guvernér len blafuje? Centrálni bankári patria do skupiny verejných činiteľov, ktorých slová znamenajú peniaze. Nielen preto, že majú vplyv na povestnú metaforickú „tlačiareň“ – súbor nástrojov na zvýšenie peňažnej zásoby v obehu.

Tak rozhodnutia menovej politiky, ako aj signály naznačujúce ich budúce smerovanie sprevádzajú prudké pohyby tak na dlhopisovom, ako aj na devízovom trhu (a s nimi spojené kladné či negatívne precenenie investorských pozícií).

V prípade fínskeho guvernéra Olliho Rehna to bola aj prudká reakcia výmenného kurzu eura voči doláru. Vplyv jeho slov na tento trh treba vnímať najmä v kontexte toho, že za jediný deň sa na tomto trhu zobchodujú transakcie v biliónových objemoch (v tisícoch miliárd).

Vďaka tejto sile slov, ak sú považované za kredibilné a podporené dostupnými nástrojmi, existuje aj disciplína „verbálnych intervencií“, keď centrálni bankári dokážu dosiahnuť želané správanie trhu už len tým, že pohrozia pripravenosťou na reálnu intervenciu. Pritom v prípade kredibilných verbálnych intervencií už tie skutočné nakoniec nie sú ani nevyhnutné.

Historicky najznámejším príkladom verbálnej intervencie najväčšieho kalibru bol september 2012, keď prezident ECB Mario Draghi vyzval žralokov na ukončenie špekulácií o rozpade eurozóny, proti ktorým pohrozil intervenciami v neobmedzenom objeme. Aj bez skutočných intervencií sa vtedy stávky na pokles cien štátnych dlhopisov periférnych členov eurozóny ukončili a ich rizikové prirážky sa zmiernili zo špekulantmi nafúknutých úrovní.

Finančný trh je neúprosný. Do svojich očakávaní započítava všetky zverejňované dáta, ako aj vyhlásenia tvorcov menovej politiky. Okrídlené úslovie „predávaj pri klebetách, kupuj späť, keď sa nepotvrdia“ (sell the rumors, buy the facts) sa spája s reakciou trhu po tom, ak sa dominujúce očakávania nepotvrdia – cena aktíva, ktorá sa už posunula „predvídaným smerom“, sa preto po sklamaných očakávaniach pohne presne opačne.

Podobne by k tomu mohlo dôjsť aj po zverejnení výsledku rokovania riadiaceho výboru Európskej centrálnej banky, pokiaľ by predstavený balík menových opatrení „podliezol“ latku očakávaní trhu. Najmä vývoj na trhu s úrokovými derivátmi a dlhopismi by v takom prípade bol pre zámery ECB priam kontraproduktívny. Olli Rehn si toho je sám dobre vedomý, preto doslova povedal, že je žiaduce „radšej prestreliť než podstreliť“ očakávania trhu.

Rehn si musí strážiť kariéru a Draghi potrebuje veľkú rozlúčku. Olli Rehn sa nedávnou kandidatúrou na šéfa Medzinárodného menového fondu nepochybne zaradil medzi najvplyvnejších európskych centrálnych bankárov a celkom iste by o tento vplyv nechcel prísť ľahkovážnymi vyhláseniami, ktoré by sa po pár týždňoch nesplnili.

Septembrové rokovanie riadiaceho výboru ECB je zároveň posledným, ktorému bude predsedať prezident Mario Draghi. Ten vojde do histórie eura ako prvý šéf menotvorcov, ktorý za svoje funkčné obdobie nezvýšil úrokové sadzby.

Neprekvapilo by preto, ak by mal ambíciu neodísť z funkcie nudným, nezáživným septembrovým rozhodnutím. To potvrdili slová Olliho Rehna pre WSJ, keď podčiarkol, že jedna dávka viacerých opatrení „má silnejší vplyv než sekvencia viacerých krokov rozložených v čase“.

Jarné makrodáta naznačovali turbulentné leto. Letné udalosti v európskej ekonomike aj na finančnom trhu teraz už aj doslova hovoria o nových prekvapeniach na jeseň.

S rozhodnutiami, na ktoré to môže mať dosah – napríklad stanovenie či prehodnotenie úrokovej sadzby z úveru –, sa preto zrejme oplatí počkať si na to, či a aké prekvapenia ECB po rokovaní riadiaceho výboru 12. septembra prinesie.

Okrem tých z kategórie „vau“ (napríklad potenciálne nákupy na akciovom trhu) je dobré si pripomenúť niektoré staršie: napríklad ponuku rekordne lacnej likvidity, dostupnej komerčným bankám pod podmienkou, že ju využijú na zvýšenie objemu novo poskytnutých úverov, aby sa tak poistilo dosiahnutie zámeru menovej politiky – podpora ekonomiky úverovou expanziou.

Máte pripomienku alebo ste našli chybu? Prosíme, napíšte na [email protected].