Od nového roka budú podmienky získania úveru tvrdšie, no ľakať sa netreba

Od budúceho roka budú musieť ľudia žiadajúci o nový úver splniť znova prísnejšie podmienky. Národná banka Slovenska (NBS) zdvojnásobila limit pre výpočet rezervy, ktorá musí žiadateľovi zostať z príjmu.

- Žiadatelia o akýkoľvek nový úver musia mať od januára 2020 podiel celkových splátok k príjmu menší ako 60 %, zatiaľ im stačí neprekročiť limiť 80 %.

- Zmena sa dotkne zhruba štvrtiny nových žiadateľov o úver – úver dostanú, no bude menší, ako chceli.

- K sprísneným podmienkam prispeli podľa NBS aj banky tým, ako od leta zlacneli úvery – dosiahnu na ne aj ľudia s nízkym príjmom.

NBS si ešte pred letom myslela, že doterajšie obmedzenia v úverovaní sú dostatočné a prispeli k zmierneniu rizík v bankách. Lenže v lete sa veľa zmenilo. Od júla banky v konkurenčnom boji opäť pritvrdili a začali znižovať úrokové sadzby.

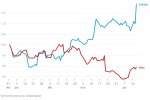

Hoci sa začiatkom roka rast úverovania zmierňoval, nakoniec čísla v úveroch opäť vystrelili. V októbri napríklad objem nových úverov presiahol aj úroveň z júna minulého roka. Vtedy sa ľudia pôžičkami predzásobili, lebo sa sprísňovali pravidlá pre úvery. Niektorí bankári vtedy museli mať aj víkendové nadčasy, aby nápor zvládli.

Podobne silné to je aj teraz. Nerastú iba objemy nových úverov, klesajú priemerné sadzby. Pri úveroch na bývanie klesli z júlových 1,5 percenta na 1,3 percenta. S nižšou mesačnou splátkou tak otvorili možnosti úverovania ďalšej klientele. Aj tej s malým príjmom, ktorá je obzvlášť citlivá v horších časoch a v testoch sa ukazuje ako tá s najväčšou pravdepodobnosťou zlyhania.

To bol pre NBS posledný kopanec, ktorý ju viedol k tomu, že úverovanie opäť sprísňujú. Už predtým si totiž simulovali zhoršené podmienky v ekonomike, skúmali, ako sa ich opatrenia v úveroch prejavia aj na schopnosti ľudí splácať. Zistili, že pravdepodobnosť možných strát bánk bola po zavedení opatrení výrazne menšia.

Marek Ličák, riaditeľ odboru dohľadu na makroúrovni, hovorí, že s tým aj tak neboli spokojní. Opatrenia síce obmedzujú riziko v bankách, stále dobre nechránia ľudí. Pravdepodobnosť zlyhania klientov – teda toho, že nebudú vedieť splácať, sa dostatočne nezmiernila. Podľa neho v nasimulovaných horších ekonomických podmienkach viac zlyhávali ľudia, ktorí majú vysoký podiel celkových splátok k príjmu. Teda im zostáva z výplaty po zaplatení všetkého málo.

Práve to, aký majú ľudia vankúš, musia banky sledovať zo zákona pri posudzovaní schopnosti splácať v rámci ukazovateľa DSTI (Debt-Service-to-Income). Limit je teraz nastavený tak, aby výdavky so splátkami úverov nepresiahli 80 percent príjmu. No nad 60 percentami podľa NBS výrazne stúpa riziko nesplácania.

- Po novom sa limit na DTSI zníži na 60 percent, rezerva tak nebude 20 percent, ale 40 percent.

- Pre mladých dlžníkov do 35 rokov bude platiť výnimka – päť percent nových úverov môže byť aj pre dlžníkov s DTSI 70 percent.

- Táto výnimka pre mladých začne platiť až od apríla, dovtedy budú môcť dať banky 15 percent nových úverov s DTSI vyšším ako 60 percent.

- Limit v porovnaní s ostatnými krajinami v Európe, ktoré ho majú, zostane stále jeden z najvoľnejších.

Čo to spôsobí

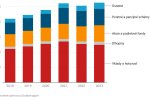

Zvýšenie potrebnej rezervy, ktorá musí klientovi zostať z mesačného príjmu, sa dotkne hlavne tých, ktorí sú zadlžení alebo by chceli väčší úver, než na aký (podľa pohľadu NBS) majú. Nad úrovňou DTSI vo výške nového limitu ich bolo doteraz okolo 25 až 30 percent – v závislosti od kvartálu.

Ak by o úver žiadala v budúcnosti podobná vzorka, títo ľudia by v banke dostali menší úver. Ako upozorňuje Marek Ličák – nejde o to, že by títo ľudia úver nedostali. Len bude menší, v závislosti od ich príjmov. Aj keď ovplyvní tak žiadateľov o hypotéku, ako aj o spotrebný úver, predsa len podľa neho budú viac dotknutí klienti žiadajúci o spotrebný úver.

Je možné, že klienti v niektorých bankách si zmenu ani len nevšimnú. Pretože limity, ktoré bankám nastavila pri schvaľovaní úverov, určujú len hranice, za ktoré už nesmú ísť. No ich interné pravidlá mohli byť – a v niektorých bankách aj sú – prísnejšie.

Centrálna banka celkovo čaká mierny vplyv na celý trh. Objem nových úverov by mohol byť menší o šesť percent. To v konečnom dôsledku i tak dovolí bankám v úverovaní rásť. Ak objem úverov obyvateľstvu rástol o viac ako deväť percent, stále by nemal rásť pomalšie ako o osem percent. Úvery teda porastú – aj zo v súčasnosti silných čísiel. Akurát pomalšie.

Dosah aj na ceny nehnuteľností

NBS verí, že toto opatrenie tiež pomôže zmierniť rastúce nerovnováhy na trhu nehnuteľností. Ceny nehnuteľností totiž opäť výrazne vzrástli a k tomu prispieva aj to, že ľudia kupujú byty špekulatívne. Nie na vlastné bývanie, ale ako investíciu, ktorú ponúkajú na prenájom.

Práve preto, aby oddelila takýchto žiadateľov od mladých ľudí, ktorí potrebujú prvé bývanie, zostane pre mladých výnimka umožňujúca menšiu rezervu.

NBS si celkovo od tejto zmeny sľubuje, že zvýši odolnosť domácností v zlých časoch, lebo poskytnuté úvery budú primeranejšie k veľkosti príjmov ľudí. O tom, že už teraz čaká horšie časy, NBS priamo nehovorí. No naznačuje to, čo by mala predstaviť aj budúci týždeň v novej správe o finančnej stabilite – že sa „mračná sťahujú zo všetkých strán“.

Ako NBS reguluje úvery

Človek, ktorý chce od banky úver, musí dokázať, že ho bude vedieť splácať. Aby banky úverovali obozretne, NBS už od roku 2015 postupne zaviedla viacero pravidiel, ktoré musia banky pri hodnotení klienta splniť.

- LTV – objem hypotéky k cene nehnuteľnosti, bežne nemá prekročiť 80 percent.

- Rezerva v príjme – klientovi musela po odpočítaní výdavkov od mesačného príjmu zostať rezerva 20 percent.

- Objem dlhu k príjmu – dlh nemá prekročiť osemnásobok ročného príjmu. greybox

Máte pripomienku alebo ste našli chybu? Prosíme, napíšte na [email protected].