Je dobré sporiť si teraz 100 eur, jednorazovo investovať 3000 alebo radšej nerobiť nič? Odpovedajú 4 odborníci

Prepady na svetových trhoch počas šírenia koronavírusu môžu vyvolávať otázky, ako sporiť, investovať alebo čo urobiť s investovanými prostriedkami. Denník E položil štyrom odborníkom tieto otázky:

1. Ak si pravidelne sporím, mal by som radšej mesačnú platbu odložiť a prečkať toto obdobie, alebo čo mám robiť? Je rozumné teraz si radšej o tých povedzme 100 eur navýšiť svoju finančnú rezervu?

2. Je vhodné začať si teraz pravidelne sporiť, respektíve investovať?

3. Straty na finančných trhoch postihnú aj druhý pilier. Je teraz rozumné naďalej si sporiť v indexových alebo akciových fondoch? Mal by sporiteľ svoj majetok na dôchodkovom účte radšej presunúť do dlhopisových fondov a do indexových posielať len nové príspevky? Ako je lepšie teraz uvažovať?

Odpovedajú:

Pavel Škriniar, ekonóm Fakulty podnikového manažmentu EU v Bratislave;

Michal Nalevanko, finančník a šéf analytickej spoločnosti The Benchmark Research & Consultancy;

Michal Mešťan, ekonóm Univerzity Mateja Bela a dátový analytik portálu ManažérÚspor.sk;

Vladimír Baláž, ekonóm Slovenskej akadémie vied.

1. Ak si pravidelne sporím, mal by som radšej mesačnú platbu odložiť a prečkať obdobie poklesov na trhoch, alebo čo mám robiť? Je rozumné teraz si radšej o tých povedzme 100 eur navýšiť svoju finančnú rezervu?

Pavel Škriniar

ekonóm Fakulty podnikového manažmentu EU v Bratislave

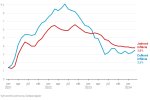

Ak položíme pred bežného človeka graf vývoja indexu a opýtame sa ho, kedy je podľa neho výhodné nakupovať a kedy predávať, nemá problém správne zodpovedať otázku. Teraz je obdobie nákupov. Ako dlho bude trvať a nebude už výhodnejšie? Neviem. Ale každý pokles o 10 % znamená o jeden pádny dôvod navyše, aby človek investoval.

Michal Nalevanko

šéf analytickej spoločnosti The Benchmark Research & Consultancy

Začnem netypicky od konca. Ak sa totiž niekto rozhodne pre investovanie, mal by už mať vyriešenú otázku finančnej rezervy. Najhorší scenár, ktorý sa môže stať, je ten, že človek si začne tvoriť úspory, investovať ich na nasledujúcich 20 – 30 rokov, no pokazí sa mu chladnička a bude musieť siahnuť na svoje investície, pretože nemá žiadnu rezervu.

Pravidelné investovanie je stratégia, pri ktorej nie je dôležité, čo sa práve na trhoch deje. Tí, ktorí ju používajú, preto nemusia správy o výkyvoch trhov ani sledovať.

Je pravdou, že výkyvy na akciových trhoch sú v posledných týždňoch nevídane vysoké, a rozumiem tomu, že podvedome takéto dianie vyvoláva potrebu zareagovať. Ale mimoriadny bol napríklad aj minulý rok, kedy ceny akcií vzrástli o 30 %. Ak nebol vtedy dôvod meniť stratégiu, nie je dôvod ani teraz.

Súčasné turbulencie na trhu ukazujú, že pri investovaní nie je ľahké dodržiavať ani len jednoduché stratégie, akou je napríklad pravidelné investovanie. Intuitívne tušíme, že by bolo lepšie počkať si na lepšie časy, prečkať ťažké obdobie.

Nikto však nedokáže povedať, že najhoršie je už za nami a trhy pôjdu už len nahor. Investovanie nie je procesom, v ktorom víťazia tí, ktorí sú múdrejší, inteligentnejší alebo bystrejší ako všetci ostatní. Víťazmi v ňom sú tí, ktorí sa dopustia najmenšieho počtu chýb. Snaha o predpovedanie budúcnosti takouto chybou je.

Michal Mešťan

ekonóm Univerzity Mateja Bela a dátový analytik portálu ManažérÚspor.sk

Ak si človek sporí pravidelne 50 alebo 100 eur, platí, že keď trhy budú padať, bude nakupovať lacnejšie. V tomto prípade môže ďalej pokračovať. Ak má niekto trebárs 3000 eur na účte a povie si, že chce peniaze teraz investovať, tak určite nie je správna doba, lebo trhy teraz klesajú.

Pandémia koronavírusu ohrozuje výrobnú sféru a riziko je, že trhy môžu ísť ešte dole. Jednorazovú investíciu by som v takom období neodporúčal.

Vladimír Baláž

ekonóm Slovenskej akadémie vied

Nemyslím si, že teraz je nejaké zvláštne obdobie, aby ste si začali alebo prestali sporiť, alebo odsúvali platbu. Výhodou pravidelného sporenia je práve to, že zmažete také výkyvy, ako sú teraz. Pre investora, ktorý má nejaký cieľ, chce si niečo nasporiť, teraz žiadna zvláštna situácia nenastala.

Opakujem – pre pravidelného investora. Nie pre ľudí, ktorí majú veľa peňazí a chcú špekulovať, že teraz lacno kúpia a potom draho predajú.

2. Je vhodné začať si teraz pravidelne sporiť, respektíve investovať?

Pavel Škriniar

ekonóm Fakulty podnikového manažmentu EU v Bratislave

Oplatí sa kupovať veci v akcii? Kto chce platiť plnú cenu, nech si počká na jej koniec. Ja uprednostňujem cenovo zvýhodnené nákupy. Pokles cien indexov neuberá na ich kvalite.

Michal Nalevanko

šéf analytickej spoločnosti The Benchmark Research & Consultancy

Ideálny moment bol pred desiatimi rokmi, druhý ideálny je dnes. Môže to znieť ako klišé, ale pri investovaní je najdôležitejšie začať čo najskôr. Neodkladať to na budúcnosť.

Ak by niekto odložil začiatok investovania napríklad o päť rokov, nielenže si dobrovoľne skracuje vlastný investičný horizont a zvyšuje tým riziko straty, ale na trhoch takýmto rozhodnutím nechá pracovať len časť svojich úspor.

Ak by ste dnes s investovaním začali a trhy naďalej pokračovali v prudkom páde, straty sa dotknú len malej časti peňazí, ktoré v nasledujúcich rokoch ešte budete investovať. Pravidelné investovanie navyše zmierňuje výkyvy vašej investície, takže vývoj jej hodnoty nie je zďaleka taký dramatický ako krivky akciových indexov.

Michal Mešťan

ekonóm Univerzity Mateja Bela a dátový analytik portálu ManažérÚspor.sk

Ak chcete začať pravidelne sporiť povedzme 50 či 100 eur každý mesiac, urobte tak. Trhy síce padajú, ale pre vás to znamená možnosť kupovať lacnejšie. Ak by ste chceli investovať jednorazovo, tak určite by som sa vyhol akciovým trhom v súčasnosti a skôr by som túto investíciu odložil na neskôr.

Vladimír Baláž

ekonóm Slovenskej akadémie vied

Platí, čo som povedal vyššie. Vždy treba sporiť. Práve pravidelné sporenie je to, čo vymaže dlhodobé výkyvy, a vôbec sa netreba pozerať na to, či teraz sú trhy vysoko alebo nízko, to by bola špekulácia.

3. Straty na finančných trhoch postihnú aj druhý pilier. Je teraz rozumné naďalej si sporiť v indexových alebo akciových fondoch? Mal by sporiteľ svoj majetok na dôchodkovom účte radšej presunúť do dlhopisových fondov a do indexových posielať len nové príspevky? Ako je lepšie teraz uvažovať?

Pavel Škriniar

ekonóm Fakulty podnikového manažmentu EU v Bratislave

Ak je dôvodom sporenia v garantovanom fonde obava z poklesu hodnoty dôchodkových úspor, tak teraz je ten správny moment vážne pouvažovať nad presunom aspoň ich časti do negarantovaného fondu. Nové príspevky by mali smerovať iba do negarantovaného.

Michal Nalevanko

šéf analytickej spoločnosti The Benchmark Research & Consultancy

Voľba vhodného dôchodkového fondu závisí primárne od veku sporiteľa, ten určuje jeho investičný horizont. Nie to, či trhy momentálne padajú v panike alebo ich nahor ženie šialená hystéria.

Druhý pilier je v podstate stratégiou pravidelného investovania. Špekulovať, či by teraz nebolo vhodnejšie prestúpiť do garantovaných fondov, je snahou predpovedať budúcnosť, o ktorej sa domnievame, že nebude dobrá. Je to jedna z najčastejších chýb, ktorých sa ako ľudia pri investovaní dopúšťame. Neodporúčam ju opakovať nikomu.

Michal Mešťan

ekonóm Univerzity Mateja Bela a dátový analytik portálu ManažérÚspor.sk

Sporitelia v druhom pilieri už v poslednom období nemali mať svoje úspory v indexových fondoch. V súčasnej situácii by z ich strany bolo rozumné, keby presunuli svoje existujúce úspory z indexových do dlhopisových fondov a všetky nové príspevky, ktoré im budú prichádzať na ich osobné dôchodkové účty, by mali nechať v indexových fondoch.

Tí, ktorí nepristúpili k tomuto kroku, už musia akceptovať existujúce straty. Nikto nevie predpokladať, čo sa stane zajtra alebo o týždeň, no nemali by váhať a ten presun by mali urobiť teraz. Situáciu v súvislosti s koronavírusom zďaleka nemáme pod kontrolou, preto je možné očakávať ešte ďalšie prepady na finančných trhoch.

Je lepšie čím skôr sa dostať do bezpečnejších vôd a prečkať obdobie strát. Platí to aj o treťom pilieri.

Vladimír Baláž

ekonóm Slovenskej akadémie vied

Nemyslím si, že druhý pilier má perspektívu. Teraz sa veľmi zmenili podmienky v prvom pilieri. Druhý pilier je len komplementárny k tomu prvému, je súčasť základného dôchodkového poistenia. Keď odvádzate peniaze do druhého piliera, menej platíte do piliera prvého.

Vláda nastavila minimálny dôchodok v prvom pilieri veľmi luxusne, tak prečo by ste sa trápili s druhým pilierom, kde nemáte zaručený doživotný dôchodok, ktorý bude indexovaný a budete z neho platiť pravidelne elektrinu.

Raz to ľuďom dôjde, že teraz nie je výhodné byť v druhom pilieri, a to preto, že prvý pilier je teraz nastavený veľmi luxusne. O to viac, keď ešte prezidentka podpísala 13. dôchodok. Nárok na 13. dôchodok z druhého piliera nemáte. To, čo hovorím, je odporúčanie pre tých, čo nie sú v druhom pilieri. Tým, čo v ňom sú, to môže byť jedno, už nemajú čo stratiť.

Druhý pilier nie je udržateľný a skôr či neskôr bude musieť vláda pristúpiť k tomu, čo urobili v Poľsku a Maďarsku, to znamená, znárodniť druhý pilier. Urobili to tam z tých istých dôvodov, lebo by im narástol prudko dlh.

Nevravím, že sa mi to páči, ale vládu k tomu dovedie situácia, v akej budú verejné financie, veď výdavky v prvom pilieri budú rásť obrovským spôsobom.

Máte pripomienku alebo ste našli chybu? Prosíme, napíšte na [email protected].