Mám na účte niekoľko tisíc eur a nechcem ich tam pre infláciu držať: dať ich do akcií alebo splatiť časť hypotéky?

Viacerí v tomto období zvažujú, ako zhodnotiť peniaze, ktoré držia za v podstate nulové úroky na bežnom účte v banke, no inflácia rastie, momentálne je okolo 5 %. Na účte si možno nechajú nejakú finančnú rezervu a zvyšok chcú na pár rokov investovať.

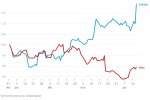

Finančník Michal Nalevanko hľadal odpoveď na otázku, ako by mohol vyzerať akciový trh o tri roky. V ankete s ôsmimi odborníkmi vysvetľuje, že vytvoril celkovo tisíc simulácií, ktoré vychádzali z historického vývoja indexu S&P 500 Total Return po roku 1950. Až 95 % všetkých simulácií dosiahlo lepší výsledok ako 15-percentnú stratu. „Inými slovami, ak by ste investovali aj na nasledujúce tri roky, s vysokou spoľahlivosťou môžete počítať so ziskom alebo nanajvýš stratou 15 %.“

Ôsmi odborníci na financie odpovedali na otázku:

Mám na účte pár tisíc eur, povedzme 5 000 alebo 10 000 eur, možno o niečo viac. Nechcem ich tam držať, lebo inflácia je vysoká a na účte v banke nič nezarobia. Chcem si tam nechať len finančnú rezervu. Ako by som mal(a) tieto peniaze investovať na 3 – 4 roky a ako na maximálne 7 až 10 rokov? Do akcií, komodít alebo do kryptomien? Mám ich nechať v banke v niektorom z jej finančných produktov? Mám celú sumu investovať naraz alebo v nejakých časových odstupoch? Alebo si mám radšej znížiť hypotéku?

Odpovedali:

- Róbert Kopál, šéf Asociácie obchodníkov s cennými papiermi;

- Jan Chlumský, vedúci marketingu, Amundi ČR Asset Management;

- Michal Nalevanko, finančník a šéf analytickej spoločnosti The Benchmark Research & Consultancy;

- Vladimír Jurík, investor a bloger (www.peniazesucas.sk);

- Boris Tomčiak, investičný manažér Finlord;

- Maroš Ovčarik, riaditeľ Partners Investments;

- Tomáš Virdzek, spoluzakladateľ Inštitútu sporenia a investovania, učí na Ekonomickej fakulte UMB;

- Pavel Škriniar, ekonóm Fakulty podnikového manažmentu EU v Bratislave a analytik v Swiss Life Select Slovensko.

Tu sú ich celé odpovede: