Ak čakáte, že úroky na hypotéky už veľmi nestúpnu, nechajte dobehnúť starú sadzbu, hovorí finančník Škriniar

Časť ľudí s hypotékou stojí pred dilemou, či nechať dobehnúť ešte rok alebo dva roky pôvodnú fixáciu s nízkym úrokom, alebo si zobrať už teraz vyšší úrok. Ekonóm Fakulty podnikového manažmentu Ekonomickej univerzity v Bratislave a finančný analytik Pavel Škriniar na niekoľkých príkladoch ukazuje, kedy sa už nemusí oplatiť čakať na koniec starej viazanosti.

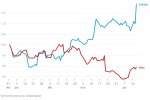

„Dnešná dilema, či si namiesto úroku 0,99 % už dnes vezmem sadzbu 3,39 % alebo nie, znamená, že o dva roky by úroková sadzba mala byť najviac 3,6 %,” hovorí Škriniar. V takom prípade bude výška splátky približne rovnaká, ako by bola dnes, keby ste refinancovali hypotéku.

V rozhovore ešte vraví:

- Osobne je zástancom natiahnutia si úveru na čo najdlhší čas a to, čo si môžete dovoliť splácať navyše, radí radšej odkladať bokom a vytvárať si finančný vankúš.

- Výška finančnej rezervy má zohľadňovať výdavky aspoň na tri mesiace. Tri mesiace preto, lebo je to hranica, dokedy si väčšina ľudí dokáže nájsť nové zamestnanie.

- Keď máte 20-ročnú investíciu v akciách, pravdepodobnosť toho, že máte menej peňazí, než ste tam vložili, je veľmi malá.

Viacerí ľudia s hypotékou si nezmenili fixáciu úrokovej sadzby, keď boli úroky okolo jedného percenta. Dnes sú už sadzby okolo 2,5 až 4 percent. Oplatí sa ešte teraz predčasne zmeniť fixáciu úrokovej sadzby?