Riziko stúpa, domácnosti sa zadlžujú rýchlo, NBS sa to nedarí brzdiť

Od januára budú platiť prísnejšie požiadavky na finančnú rezervu nielen pre hypotéky, ale už aj pre spotrebiteľské úvery.

Domácnosti na Slovensku sa čoraz viac zadlžujú a podľa Národnej banky Slovenska (NBS) je to už nadmieru. Zadlženosť domácností je už dvojnásobne vyššia, ako bola v období pred poslednou krízou v rokoch 2008 až 2009. NBS sa obáva ich zraniteľnosti, keby sa niečo stalo.

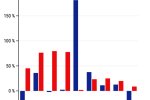

Aj podľa posledných štatistík rástli úvery domácnostiam na Slovensku najrýchlejšie v eurozóne. Ku koncu septembra ich medziročný rast dosiahol okolo 14 % podobne ako vlani. Opatrenia NBS, ktoré sprísnili napríklad požiadavku na finančnú rezervu žiadateľov o hypotéku, rast úverov teda nespomalili.

Úroky na úvery sú totiž stále nízke a je o ne veľký záujem. NBS si všimla aj inú vec – banky sú ochotné dávať viac úverov aj za cenu väčšieho rizika, lebo im klesajú úrokové marže a materské spoločnosti na ne tlačia, aby si udržali ziskovosť.

NBS tvrdí, že v prvom štvrťroku 2017 sa rast úverov dokonca výrazne zrýchlil pre obavy, že úvery budú nedostupné. Banky dávali výrazne viac hypoték najmä v januári a februári. Neskôr sa tempo spomalilo a potom ustálilo, ale stále to bol najrýchlejší rast v eurozóne.

Podľa štatistiky NBS máme najviac zadlžené domácnosti v strednej a vo východnej Európe, hoci napríklad tempo poklesu nezamestnanosti sa od vývoja v ostatných krajinách regiónu výraznejšie neodchyľovalo. Podiel úverov domácnostiam na HDP dosiahol viac ako 35 %. Aj podľa MMF ide už o úroveň, keď by sa mohli začať objavovať nepriaznivé dosahy na ekonomický rast.

Čo urobili opatrenia na hypotéky v praxi

Hypotéku by už mali podľa nových pravidiel dostať iba klienti, ktorí majú dostatočnú finančnú rezervu. Do konca roka by mala byť vo výške aspoň 10 % čistého príjmu, od januára 15 % a od júla 2018 stúpne na 20 %.

Pod rezervou treba rozumieť sumu, ktorá klientovi zostane po zaplatení splátky hypotéky a po odrátaní životného minima (zhruba 200 eur).

NBS hovorí, že portfólio klientov sa posunulo k rizikovejším hraniciam, ktoré určila. V praxi si pod tým treba predstaviť to, že sa poskytuje viac 80-percentných hypoték než predtým a predlžuje sa ich splatnosť. Riziko je v tom, že keby prišla kríza, len ťažko by sa klient s bankou dohodol na predĺžení splatnosti hypotéky a teda znížení mesačnej splátky, lebo splatnosť úveru by sa už nemala kam ďalej posunúť.

„Zraniteľnosť slovenských domácností sa zvyšuje aj v dôsledku znižovania priestoru na krytie zhoršenia podmienok pri splácaní úverov v posledných rokoch,“ píše NBS vo svojej správe.

Šéf bankového dohľadu Vladimír Dvořáček hovorí, že opatrenia NBS plnia účel, ktorý chceli dosiahnuť. „Cieľom opatrení je obmedziť práve tých najrizikovejších klientov,“ hovorí. A ak by na trhu nastali negatívne trendy, sú pripravení znova reagovať.

Aj spotrebné úvery budú mať prísnejšie pravidlá

Rýchlo rastú aj spotrebiteľské úvery. No až 8 percent týchto úverov sú takzvané zlyhané, teda také, čo sa nesplácajú. Aj podľa NBS je to vysoké číslo zvlášť v časoch, keď sú úroky nízke a ekonomika rastie. „Zjavne je to výsledok toho, ako boli nastavené úverové štandardy,“ hovorí Dvořáček.

NBS tak od januára sprísňuje aj podmienky pre spotrebiteľské úvery. Podobne ako pri hypotékach majú banky od klientov žiadať dostatočnú finančnú rezervu. Od 1. januára by mala byť minimálne na úrovni 15 % príjmu, teda rovnako ako pri hypotékach a od 1. júla to bude 20 %.

Máte pripomienku alebo ste našli chybu? Prosíme, napíšte na [email protected].