Investičný poradca: Ľudia sa zaujímajú o bitcoiny, lebo sa v nich prebúdza chamtivosť

Keď chce bežný človek investovať, vyberie si často fond, ktorému sa vlani darilo, a myslí si, že bude automaticky super aj tento rok, hovorí o jednom z investičných omylov finančník Maroš Ďurik.

MAROŠ ĎURIK robí investičné poradenstvo už viac ako 15 rokov. V rozhovore vysvetľuje, prečo bitcoin nie je dobrý nápad, ako sa zabezpečiť na dôchodok, ale aj

- aké chyby robia bežní ľudia pri investovaní,

- či je dosť času na investovanie do akcií aj v štyridsiatke,

- ako by mali investovať tridsiatnici,

- prečo investícia do nehnuteľnosti zarobí asi toľko ako dlhopisy a nie viac,

- či najpredávanejšie podielové fondy dobehli v zhodnotení indexové fondy.

Na čo sa vás ľudia teraz častejšie pýtajú, na akcie alebo na bitcoin?

Viac na bitcoin a ďalšie kryptomeny. Je to naozaj fenomén posledných mesiacov. Ľudia, ktorí by možno v živote neinvestovali do akcií, sa zrazu začínajú zaujímať o kryptomeny, čo je v porovnaní s akciami úplný extrém.

Prečo ich to tak veľmi zaujíma?

Celé je to dané fantastickými výsledkami a zhodnotením. V ľuďoch sa prebúdza istý typ chamtivosti. Na Slovensku sme boli pred 15 – 20 rokmi svedkami, že ľudia chceli rýchlo zbohatnúť, a možno práve kryptomeny im to teraz pripomínajú.

Vy osobne považujete bitcoin za zaujímavú alternatívu napríklad k akciám, alebo sa prikláňate k názoru, že je to pyramída, ktorú netreba podporovať?

Viacerí finančníci sa zhodneme, že kryptomeny môžu byť bublina. Na druhej strane, keď si spomeniem na slová Steva Ballmera z Microsoftu, ktorý povedal, že iphone 1 si v živote nenájde svojich užívateľov, musím byť v tomto smere opatrný. Nikdy nevieme, čo sa z kryptomien môže vyvinúť, čo dnes možno ani nevieme pochopiť, že by to mohlo byť. Ja sa na to pozerám ako na príležitosť, ale nepreceňujem to. Je to pre silné povahy a môže to byť také investičné korenie. Klientom však radím, aby zvážili, či do toho naozaj chcú ísť a ak áno, aby dali do toho len také peniaze, o ktoré im nebude ľúto prísť. Hovorím im, že jedného dňa z toho môže niečo byť, ale môže to byť aj nula. A pokiaľ ide o prirovnanie k pyramíde, spoločnosť Tesla je pyramída? Od svojho vzniku nevytvorila ani dolár zisku. Celé ohodnotenie firmy je založené na očakávaniach, že sa z Tesly môže niečo v budúcnosti vyvinúť. Ľudia sa nepozerajú na to, že firma páli každú sekundu 8-tisíc dolárov investorov, pozerajú sa na to tak, že by z toho mohlo niečo byť.

Debata je o tom, či má bitcoin nejakú hodnotu a či je niečím krytý.

Nejaká hodnota tam je, keď si uvedomíme, že systém transakcií musí byť podporovaný nejakou výpočtovou technikou. Ale či je to 100, 5000 alebo 50-tisíc dolárov, to nedokážem posúdiť. Kým kedysi sa vravelo, že produkčné náklady na vydolovanie jedného bitcoinu boli pár sto dolárov, dnes niektorí hovoria, že treba 5000 dolárov na to, aby celý systém fungoval. Ale nie je to spôsob, ako sa zabezpečiť na dôchodok. Za akciami je reálna ekonomika, firmy, ktoré vyrábajú, vytvárajú zisk, v akciách je zhmotnený nejaký rast hospodárstva, že sa máme lepšie a lepšie.

Ako má investovať napríklad 30-ročný človek, ktorý si nasporil 5-tisíc eur a chce ich zhodnotiť?

Musel by som poznať trochu jeho finančnú situáciu, jeho príjmy a výdavky, aké má ciele, čo chce investovaním dosiahnuť, či plánuje v budúcnosti napríklad kupovať byt. Veľmi dôležité je povedať, čo sú to za peniaze. Tak ako mamy kedysi rozdeľovali peniaze do obálok, že tu si sporíme na práčku, tu na dovolenku, na nové auto, takisto by mal každý človek, ktorý sa rozhoduje investovať, vedieť pomenovať peniaze, na aký sú účel. Ak pozná cieľ, poradca mu vie odporučiť investičnú stratégiu, či to majú byť akcie, dlhopisy alebo niečo celkom iné.

Vedia ľudia na začiatku bežne pomenovať, aký majú cieľ? Na kapitálových trhoch pôsobíte dhé roky, viete to zhodnotiť.

Nevedia, lebo nad tým veľmi nerozmýšľajú. Často im v tom nepomôžu ani poradcovia, ktorí sa im snažia produkt len predať a nesnažia sa pochopiť, o čo človeku ide.

Ak 30-ročný človek z nášho príkladu uvažuje, že chce mať o tri alebo päť rokov byt, ako by mal investovať 5-tisíc eur?

Mal by vedieť, že najdrahšie byty sú jedno- a dvojizbové. Ak sa niekto na to pozerá trochu s finančným rozumom, ideálne je preňho možno žiť pár rokov v podnájme, nasporiť si vyššiu sumu a kúpiť si neskôr, a možno aj s budúcim partnerom, napríklad väčší trojizbový byt, kde za štvorcový meter platí menej ako pri malom byte. V konečnom dôsledku ho to môže stáť menej peňazí, ako keď si dnes bude kupovať malý byt len preto, aby mal niečo v katastri pod svojím menom. Možností, kde za ten čas investovať, je veľa. Určite by som neradil investovať do rôznych vychytávok, ako sú napríklad vietnamské akcie. Ak si k tým 5-tisíc eurám bude prikladať každý mesiac 50 alebo 100 eur, po pár rokoch to môže byť slušná suma.

A čo má robiť?

Odporučil by som mu dať 5000 eur do globálneho indexového fondu, môže to byť nejaký pomer dlhopisových a akciových investícií, aby riziko investovania do akcií zvládal lepšie. Zároveň ak by mohol k akciám prikladať 50 eur mesačne, v horizonte 10 rokov by mu investícia mohla celkom slušne zarobiť.

Investičnému poradenstvu a produktovému manažmentu sa venuje viac ako 15 rokov. Je absolventom Ekonomickej fakulty Technickej univerzity v Košiciach. Od roku 1996 pôsobil v skupine J&T, v rokoch 2000 až 2004 pracoval na manažérskych pozíciách v Tatra Asset Managemente, neskôr v Across Wealth Managemente a v investičnej skupine Slovintegra ako finančný riaditeľ. V spoločnosti Across Finance je partnerom a predsedom predstavenstva.

Ďalším cieľom môže byť sporenie na dôchodok. Mnohí na to začínajú myslieť až okolo štyridsiatky. Má štyridsiatnik ešte dosť času na investovanie do akcií?

Určite má. Na akcie nie je nikdy neskoro, dovolím si tvrdiť, že ani 5 – 10 rokov pred dôchodkom. Na dôchodku sa dožívame ešte v priemere 16 rokov, čo znamená, že keď si kúpite anuitu a tá sa vypláca postupne, môže byť ešte pár rokov stále v akciách.

Koľko si ľudia zvyknú sporiť na dôchodok mesačne?

Sto, dvesto, tristo eur. To sú také bežné sumy. Čím skôr začnete, tým musíte menej sporiť.

Pre niekoho je investíciou kúpa nehnuteľnosti, k čomu teraz lákajú aj lacné hypotéky. Vy však investíciu do nehnuteľností nepovažujete za dobrý nápad. Prečo?

Úroky sú nízke, ale len čo sa sadzby pohnú proti mne, môže sa to celé predražiť. Ľudia si myslia, že hodnota nehnuteľnosti môže len rásť. Ale ak si dnes kúpite novostavbu na 30-ročnú hypotéku, o 30 rokov to už nebude novostavba. Nehnuteľnosť si vyžaduje investície, má vytvárať rezervný fond alebo fond opráv. Bude ju treba po čase zatepliť, vymeniť kotol, podlahy, kuchynskú linku. To si vyžaduje investície a na to ľudia dnes nemyslia. Investovanie do nehnuteľností dokáže vygenerovať 1 až 2 % nad infláciu. To sú veľmi podobné výsledky ako dlhodobé štátne dlhopisy.

Hovoríte teda, že po zarátaní nákladov bude zhodnotenie nehnuteľnosti porovnateľné s dlhopismi.

Áno. Ak si kúpite nehnuteľnosť na prenájom, generuje vám výnos, ktorý je veľmi podobný výnosu dlhopisov. Ak ide o 2, 3 percentá, to je, ako keby ste dostávali pravidelne dlhopisový kupón. Hovorím, že nie je lepší nástroj ako akcie, pretože z dlhodobého hľadiska zarábajú 5, 6 percent nad infláciu. Ak máte kratší investičný horizont, musíte sa uspokojiť s nižšími výnosmi v bankách alebo v dlhopisových nástrojoch.

Najviac peňazí majú ľudia v bankách, ktoré v posledných rokoch vytvárajú rôzne sporiace účty. Je vôbec dobrý nápad sporiť si takto?

My sme rátali, koľko Slováci zarobili vlani v bankách v priemere. Bolo to zhruba 0,33 percenta. Keď si z toho odrátate zrážkovú daň, sme na 0,25 percenta. Problém je v tom, že minulý rok bola inflácia 1,3 percenta. Slováci v minulom roku prerobili na svojej investícii v banke 1 percento. Rok predtým bola situácia iná, zhodnotenie bolo vyššie, ale inflácia bola záporná. Slováci reálne nestratili, ale dnes sa ich reálna hodnota, ktorú majú, znehodnocuje. Dnes je v bankách okolo 30 miliárd eur. Viac ako polovica leží na bežných účtoch. Ale investovaním na bežných účtoch ešte nikto nezbohatol. Stačí si brať inšpiráciu od milionárov v Amerike, ktorí sa snažia investovať. V akciách majú okolo 40 percent zdrojov, na bežných účtoch majú 20 %.

Ako uvažujú bežní ľudia, keď chcú investovať?

Často majú skreslené predstavy. Akcie považujú automaticky za rizikové, čo pri dlhodobom a pravidelnom investovaní neplatí. Aj pri najhoršom scenári, že by ste investovali na začiatku do dotcom bubliny a peniaze vybrali v roku 2009, by ste pri pravidelnom mesačnom investovaní mali na konci 10-ročného horizontu 4,5-percentné zhodnotenie. A to v priebehu desiatich rokov boli dve veľké krízy a trhy padli o 50 %. Ale vy by ste zarobili, pretože dôležitý bol horizont a pravidelné investovanie, ktoré ľudia podceňujú a ktoré v dlhodobom horizonte naozaj nie je rizikové.

Akú ďalšiu chybu podľa vás robia?

Naháňajú minulú výkonnosť, kúpia si nehnuteľnosti alebo zlato, alebo fondy, ktorým sa vlani darilo, a myslia si, že budú super aj tento rok. Často si myslia, že ak je niečo v banke zadarmo, tak je to naozaj zadarmo a nič za to neplatia. Veľakrát nevedia posúdiť riziká. Vidia 10-percentný výnos, ale to, že je nízka pravdepodobnosť, že ho dosiahnu, niekedy neriešia. Banka im takýto produkt predá a je jej jedno, či klient zarobí alebo nie, lebo ona si svoje peniaze zarobí. Vymyslí sa nejaká štruktúra, na ktorej má banka lepšiu maržu, podelí sa s rizikom s klientom a to, či klient zarobí alebo nie, to možno banku v tom momente až tak netrápi.

Vy ste pred rokmi pracovali v Tatra banke. Fungovalo to tam takto?

Áno, sú to veci, ktoré fungujú v každej takejto inštitúcii. Aj kvôli tomu je nová regulácia, aby sa zvýšila transparentnosť a ochrana klientov. Určite bude mať vplyv na správanie predajcov finančných produktov, čo je dobré.

A čo podielové fondy?

Vyšlo nám, že v minulom roku Slováci v akciových podielových fondoch zarobili asi 8 percent. Indexový fond zameraný na globálne akcie minulý rok pritom vzrástol o 16 percent. Keď sledujeme najpredávanejšie fondy na Slovensku, ani zďaleka sa nechytajú na indexové fondy, ktoré si môžete dnes kúpiť kdekoľvek. Slováci niekedy investujú tak, že sa len divím.

Ako napríklad?

Vyberú si fond, ktorý investuje napríklad do poľských alebo vietnamských akcií, majú investície v dolároch a tí, ktorí si investíciu nezabezpečili do eura, oslabením dolára prišli vlani o 14 percent. Ale to je už úloha poradcov, aby ich na to upozornili.

Prečo sa tieto fondy dosť predávajú?

Je to marketing. Vlani natiekla do fondov miliarda a z toho 500 miliónov išlo do nových fondov, ktoré nemajú žiadnu históriu. Poradcovia potom potrebujú naplniť fond a už sa začne predávať. Staré fondy so zameraním na globálne akcie stoja na pokraji.

Na čo by sa mali klienti predajcu určite pýtať?

V prvom rade by si mali urobiť poriadok vo svojich financiách. Často majú úvery, kde platia 6- alebo 8-percentné úroky, majú zostatky na kreditných kartách. Treba si urobiť poriadok v dlhoch. Ak chce mať klient byt, dnes je ideálne mať hypotéku a všetky ostatné úvery treba posplácať. Druhá vec je, že mal by si poistiť len riziká, ktoré sú naozaj riziká. Mal by mať nejaké poistenie majetku, zdravia, určite by nemal mať kapitálové životné poistenie alebo investičné životné poistenie. Sú to čierne skrinky, do ktorých nevidíte, platíte tam vysoké poplatky, v mnohých prípadoch sú predražené.

Prečo sa investičné životné poistenie v minulosti tak rozšírilo?

Kvôli províziám. Ak ste predávali investičné životné poistenie, mali ste niekedy 200- alebo 250-percentnú províziu z ročného poistného. V podielových fondoch máte limitovaný vstupný poplatok maximálne 5 percent z investície.

Aj pri pravidelnom investovaní do akcií sa platia poplatky. Môže to byť nastavené napríklad tak, že prvé dva roky sa investuje iba polovica mesačnej sumy a druhá polovica ide na poplatky. Vysvetľujú poradcovia alebo obchodníci tieto poplatky dostatočne?

Do istej miery je fakt, že poradcovia poplatky skrývajú a nie sú až také transparentné, čo súvisí aj s tým, že Slováci nie sú ochotní platiť za finančné alebo investičné poradenstvo. Ale je to tak aj inde v Európe. Preto sa hľadajú iné modely, ako zaplatiť distribúciu. V reakcii na to vznikajú rôzne startupy, ktoré sa snažia znížiť poplatky.

Aké sú bežné poplatky pri pravidelnom investovaní na trhu?

Je to okolo 3 – 4 percent z každého vkladu z investovanej sumy. A potom podľa typu nástroja. Ak sú to akciové fondy, poplatky sú okolo 1,5 až 2 percent. Robí sa to tak, že prvé dva roky sa investuje polovica sumy, aby sa predplatil poplatok.

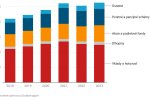

O čo sa ľudia, zdá sa, veľmi nezaujímajú, sú ich dôchodkové úspory v druhom pilieri. Výrazná väčšina je v dlhopisových konzervatívnych fondoch, hoci už pár rokov najviac zarábajú indexové fondy.

Ak sa nám zvýši inflácia, a postupom času sa bude zvyšovať, tak dôchodky 80 percent ľudí, ktorí sú v konzervatívnych fondoch, budú biedne. Orientovať sa dnes na dlhopisové fondy je úplný nezmysel. Sú nízke úroky, a keď sa dnes pohnú sadzby, krátkodobo môžu byť dôchodkové fondy aj v mínuse. Od začiatku sme upozorňovali, že je nezmysel prehodiť ľudí do konzervatívnych fondov, a teraz sa to ukazuje v plnej kráse. Je to chyba vedenia štátu.

Hovoríte aj to, že aj indexové dôchodkové fondy by zarábali viac, keby boli nastavené lepšie.

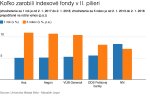

Áno. Klasický indexový fond zameraný na svetové akcie MSCI zarobil za posledných 5 rokov 110 percent a najlepší dôchodkový indexový fond na Slovensku zarobil 77 percent. Je to spôsobené aj tým, že v indexových fondoch v rámci druhého piliera nie je komplexne pokrytý celý trh. Buď sú tam len európske alebo americké akcie, ale máme tu aj japonské, pacifické akcie, akcie rozvíjajúcich sa trhov. Takže keby DSS-ky sledovali globálny index MSCI, zhodnotenie úspor by bolo ešte vyššie.

Mal by sporiteľ prestúpiť do indexových fondov aj teraz, keď sú ceny akcií vysoko?

Myslím si, že áno. Nemusí si presunúť hneď všetky peniaze do indexového fondu. Môže si počkať, keď príde nejaká korekcia. Alebo do indexových fondov bude investovať iba nové peniaze.

Platí všeobecne, že by si ľudia mali vyberať indexy alebo fondy zamerané na globálne akcie?

Áno. Vidíme to aj na výsledkoch podielových fondov. Ideálne je investovať na celom trhu, s lacnými produktmi a využívať také nástroje, z ktorých nemusíte platiť dane. Neplatí sa napríklad z indexových fondov, ak ich držíte viac ako jeden rok. Ale aj indexové fondy treba vedieť vyberať, orientovať sa v nich a to je úloha poradcov.

Máte pripomienku alebo ste našli chybu? Prosíme, napíšte na [email protected].